- 所在位置:

- > 尊龙游戏下载地址人生就是博 >

每经记者 黄小聪每经编辑 何剑岭

图片来源: 摄图网_400115719_

图片来源: 摄图网_400115719_

“只有当潮水退去,才知道谁在裸泳。”

巴菲特的这句话用来形容当下的“固收+”市场,也是非常贴切的。

近几年,在权益市场丰富的结构性行情下,“固收+”这类产品依托着进可攻退可守的属性,尤其是进攻带来的收益,表现出了极具吸引力的一面,发行规模也是年年攀升,2020年和2021年的累计新发规模达9000亿元。

但与此同时,在这个规模近万亿的市场中,也开始出现鱼龙混杂的情况。尤其是在今年的市场调整中,不少固收+现出“原形”,不仅净值出现了明显的回撤,而且有的产品的运作让业绩比较基准完全像是一句“空口号”。

究竟是固收+,还是权益-?市场上有哪些固收+最让人看不懂?《每日经济新闻》记者进行了全面调查。

新成立规模大减,机构谨慎

近年来,在银行理财产品净值化的趋势下,越来越多的低风险偏爱投资者选择“固收+”作为替代产品,基金公司也迅速抓住这一风口,发行了大量的固收+产品。

Wind数据显示,2021年,新基金发行规模合计达到2.98万亿元,其中以“固收+”为主要表现形式的偏债混合型基金和二级债基,发行规模合计达到5304亿元,较2020年全年的3746亿元,增长超41%;较2019年全年的518亿元,增幅达924%。

不过今年以来,随着市场持续调整,整体新基金发行规模从去年一季度的1.07万亿元同比大幅下降至今年一季度末的约2738亿元,偏债混合型基金和二级债基的成立规模也从去年一季度的1759亿元降至今年一季度的549亿元,其中单只成立规模超过10亿元的不足20只。

从新发基金来看,进入2022年,“固收+”在一季度明显遇冷,多位基金公司人士也向记者表示,新发规模下降之后,主要的是在做持营。

另一方面,不仅仅是个人投资者对“固收+”兴致不高,机构方面同样也是有明显保留。有基金公司人士表示:“近期机构的‘固收+’需求显著下降,这一方面是因为机构普遍在降低权益仓位,另一方面也是在实际运行中所谓的‘固收+’并没有起到+的稳健效果。因此近期机构比较多短债的配置需求,个别大的保险机构还在配置一些稳健类的权益基金。”

另有基金业内人士则表示:“也不是需求下降,现在市场不好,回撤比较大,机构肯定会比较谨慎,主要配置方向是短债。”

此外,据记者进一步了解,部分机构的专户在市场调整后,新发的产品整体上反而是偏向权益。

22只基金年内亏损超20%

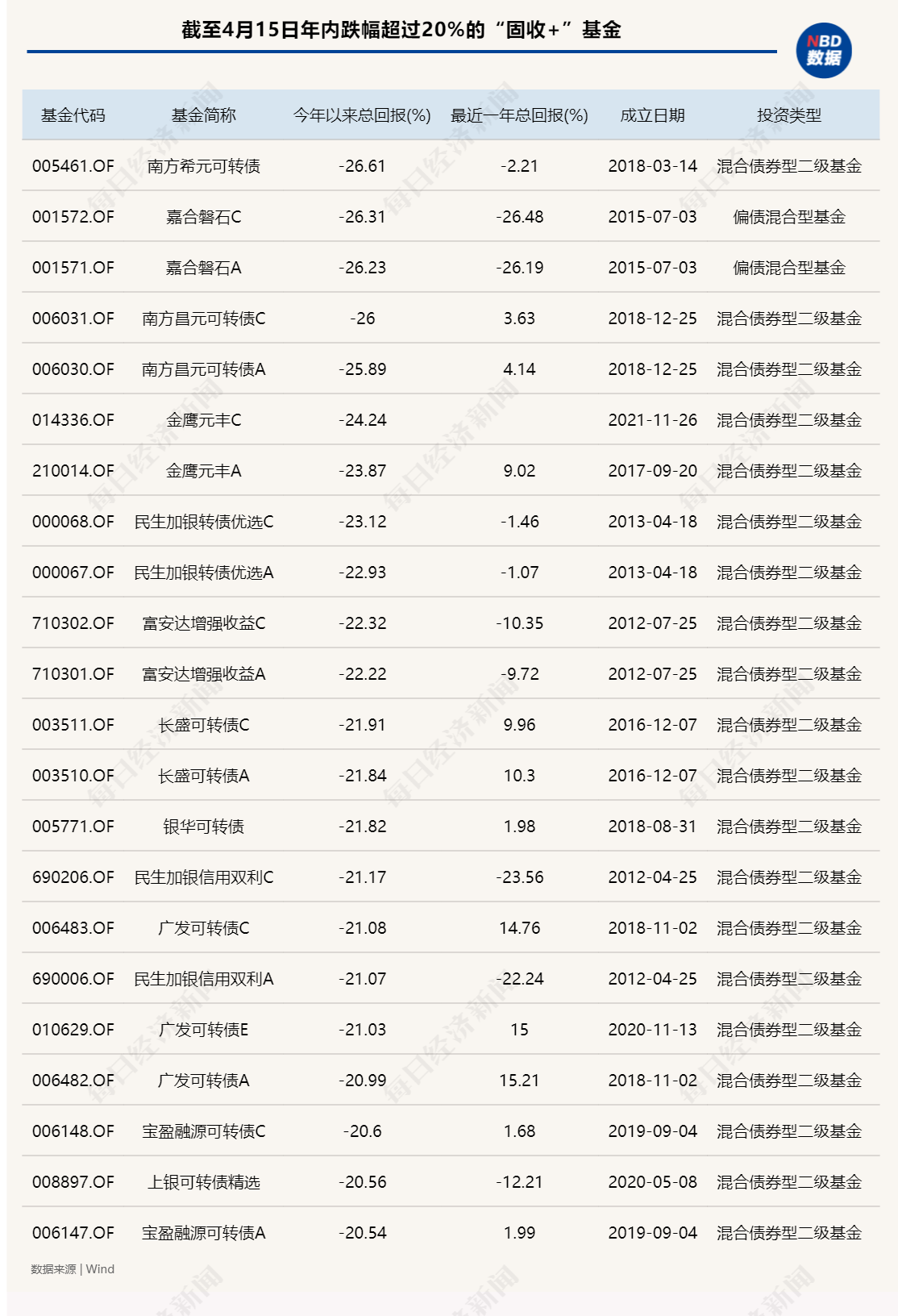

除了新成立规模大减,从业绩表现来看,今年以来以二级债基和偏债基金为主要表现方式的“固收+”产品,也出现了明显的净值回撤,有的回撤幅度更是超过20%。

Wind数据显示,截至4月15日,以下22只基金年内跌幅超过20%:

从上述跌幅超20%的基金可以看出,凯发K88,它们大致分为几类,一类是可转债基金,进入2022年,随着可转债市场的调整,南方希元可转债、民生加银转债优选等基金“受伤”非常明显。

此外,一些非可转债主题基金由于持仓中配置了大量的可转债,在这波调整中同样“受伤”明显,比如金鹰元丰、民生加银信用双利债券等。

还有一些“固收+”产品更是让人看不懂,比如嘉合磐石、富安达增强收益,从业绩比较基准来看应该是风险比较低的产品,但是短短3个多月时间却出现了超20%的亏损。

以嘉合磐石为例,业绩比较基准为定期存款利率,但是截至2021年底,股票仓位接近4成。对于这些让人看不懂的基金,在后面章节记者将重点进行剖析。

成也转债 亏也转债

此外,从跌幅较大的这些基金中还可以注意到,可转债基金的占比较高。这类一直被看作进可攻退可守的产品,在2021年的进攻属性进一步放大,但是进入2022年以来,随着市场的持续调整,可转债基金并没表现出太多“守”这方面的优势。

数据显示,中证转债指数2021年的涨幅为18.48%,进入2022年,中证转债指数截至4月15日的跌幅为8.57%。而一些在转债标的上保持高仓位的基金,如果再加上持仓集中,净值的大幅波动一点不亚于股票型基金。

记者注意到,截至2021年底,在富安达增强收益债券的持仓中,可转债的仓位占基金资产净值比例高达84.66%;在民生加银信用双利债券的持仓中,可转债的仓位占基金资产净值比例高达83.17%;而在金鹰元丰的持仓中,可转债持仓占基金资产净值的比例也达到62.54%。

其中民生加银信用双利债券的基金经理关键在3月底披露的2021基金年报中,明确表示感受到了投资难度的增加,并且进一步意识到对于固收+账户,控制回撤的必要性以及追求绝对收益的重要性。

而金鹰元丰基金经理林龙军在年报中则分析道:“可转债指数(2021)全年表现亮眼,尽管市场反复争议高溢价风险,但在固收+大行其道,优质资产供给不足的背景下,可转债成为增厚组合收益的主力,高溢价存在的合理性也就得到了解释,尤其是在权益结构性行情、中小盘强势、主流不强赎的阶段。”

也正是由于这种投资者的“偏爱”,让基金经理就算看到了风险,也依然维持转债的高配。不过,即使这轮调整幅度较大,林龙军依然表示:“转债方面,压力主要来自高估值溢价和潜在赎回,全年操作难度增加,但市场充分调整后,还是可以利用转债‘进可攻、退可守’的特性捡到便宜货,保持谨慎而不悲观。”